Relations presse Immobilier

Contact média : Carol Galivel - 01 41 05 02 02

Immobilier d'entreprise en Ile-de-France au 1er trimestre 2015 - L'analyse de Knight Frank

Paris Vision : l’Update chiffré et détaillé

Le marché locatif en Ile-de-France au 1er trimestre 2015

Atout Cœur

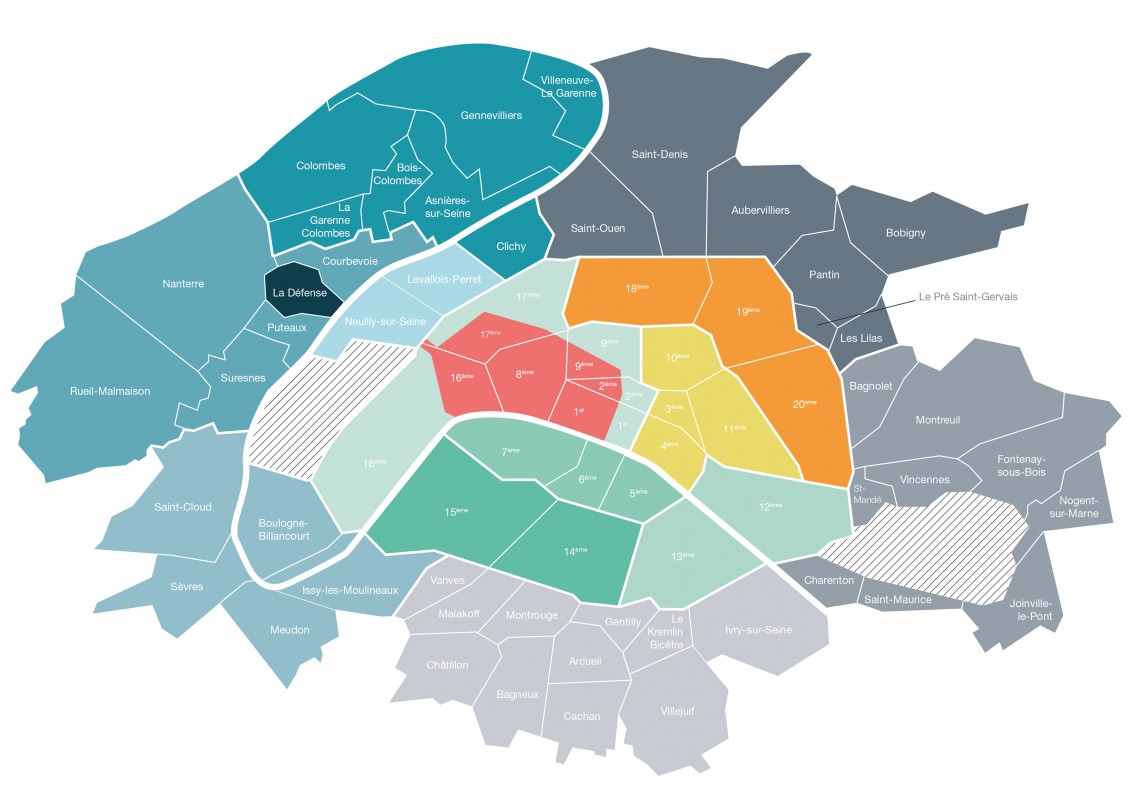

La forme éclatante du QCA et des marchés centraux rééquilibre la faiblesse de la périphérie

Les premières tendances du marché locatif en ce début 2015 ont jeté un froid. Il faut dire qu’avec -25%, le recul de l’activité transactionnelle est sévère et peut faire douter de la solidité de la reprise initiée à partir de l’été dernier.

Pourtant, ce qui ressort d’une analyse plus détaillée des chiffres est loin d’être aussi simple et est sans doute plus rassurant.

Le principal enseignement, c’est en effet la progression continue, et donc la solidité des marchés, du centre de l’agglomération parisienne, au détriment de sa périphérie.

Activité transactionnelle : le QCA s’impose encore et encore…

Le QCA concentre 26% de l’activité transactionnelle au premier trimestre 2015, soit nettement plus que les 17% observés en moyenne sur les cinq dernières années. Il s’offre même le luxe, alors que le début 2014 avait déjà été flatteur pour lui, de continuer sa progression (+5% par rapport au premier trimestre 2014) en tirant profit du dynamisme des petites transactions (moins de 1 000 m²). Ce segment constitue son cœur de cible traditionnel (qui progresse de 27% sur le QCA) et il compense ainsi le tassement observé sur les surfaces de plus de 5 000 m². Un tel tassement des grandes transactions était d’ailleurs inévitable tant le premier trimestre 2014 avait été exceptionnel en la matière sur le QCA, avec cinq transactions pour plus de 50 000 m² au total. In fine, il est d’ailleurs limité puisque le QCA a encore attiré trois grands utilisateurs au premier trimestre 2015 (pour un volume de 29 000 m²), soit davantage que son rythme de croisière.

… tandis que Paris et La Défense affichent des résultats flatteurs

Paris intra-muros et La Défense affichent des résultats satisfaisants. La progression de l’activité transactionnelle peut même y être spectaculaire avec +87% pour Paris 5/6/7 ou +500% pour Paris 18/19/20. Certes cette progression est largement amplifiée par des volumes d’activité beaucoup plus réduits que sur le QCA et donc beaucoup plus volatils. Reste que tous ces marchés bénéficient du tropisme des utilisateurs pour les emplacements les plus centraux, qui constituent de réels atouts commerciaux et de ressources humaines. Comme en 2014, ces atouts, ajoutés à la modération des prix, constituent un puissant levier pour l’activité locative.

Gloire aux vainqueurs donc… Et malheur aux vaincus. Apparemment au moins.

Le contraste est en effet saisissant avec les marchés situés en périphérie de la ville centre. L’activité transactionnelle y recule fortement, pénalisée par le tassement des transactions de plus de 5 000 m². Ces dernières sont le moteur habituel des marchés du Croissant Ouest et de la Première Couronne.

L’analyse de ce retrait des grands utilisateurs doit toutefois elle aussi être affinée. Sur le segment des surfaces de 5 000 à 20 000m², au vu de la très forte activité observée en fin d’année dernière, le recul est en effet loin d’être anormal ou effrayant (-10% par rapport au premier trimestre 2014 en Ile-de-France). Il faut du temps avant de générer et de conclure une recherche immobilière de cette taille.

Là où le recul est par contre incontestable, c’est sur le segment des surfaces de plus de 20 000 m². Aucune transaction correspondante n’a été enregistrée depuis le début 2015 alors qu’il y en avait trois au premier trimestre 2014. Au total, ce sont près de 110 000 m² qui se sont volatilisés. Cela explique l’essentiel du recul de l’activité transactionnelle en Ile-de-France et donc sur les marchés de périphérie. Autant dire qu’il y a là matière à relativiser les craintes, car faut-il rappeler que sur les trois très grandes transactions du début 2014, deux s’étaient faites en dehors du marché locatif traditionnel ?

Pas de rupture au niveau de l’offre immédiate

L’offre disponible ne subit pas le contrecoup de la baisse de l’activité transactionnelle. Les surfaces immédiatement disponibles à la location ou à la vente utilisateur sont en léger repli par rapport à la fin 2014 (-1%, avec un total de 3 973 000 m² en Ile-de-France).

Le paradoxe est qu’en parallèle le taux de vacance augmente légèrement, passant à 7,5% en moyenne régionale, contre 7,3% trois mois plus tôt. Ce paradoxe n’est toutefois qu’apparent et s’explique par une contraction du parc de bureaux, qui trouve son origine dans deux phénomènes : la multiplication des projets de restructuration, qui conduit au retrait de certains immeubles le temps des travaux ; une modification de l’approche statistique des espaces de bureaux de moins de 100 m², exonérés de la Taxe Bureaux, et qui a conduit au retrait d’un nombre conséquent de surfaces. Les différentes hausses des taux de vacance observées sur plusieurs secteurs de marché sont donc à mesurer à cette aune et doivent être relativisées.

La performance de Paris intra-muros qui, avec 5,0% de vacance, reste très en dessous de la moyenne régionale, n’en est que plus remarquable. Ce secteur, en raison de son tissu bâti, est en effet un de ceux qui compte le plus de petites surfaces de bureaux.

Le premier trimestre 2015 n’a donc pas marqué de rupture en matière d’offre immédiate. Ce qui était vrai auparavant le reste : l’offre est quantitativement réduite sur les marchés les plus centraux et elle est qualitativement déficiente. L’offre de Grade A est ainsi tombée à 17% en Ile-de-France à fin mars 2015. Elle était encore de 22% un an plus tôt et de 18% à fin 2014. Pour dire la carence, il suffit de rappeler que 81% des surfaces consommées au travers des grandes transactions en 2014 en région parisienne correspondaient au Grade A.

Ce début 2015 apporte peut-être toutefois un espoir en la matière. Depuis quelques mois, les mises en chantier et les projets se multiplient, tout particulièrement en matière de restructuration d’immeubles de bureaux. Ce sont autant de surfaces de Grade A qui arriveront sur le marché et devraient permettre un rééquilibrage entre l’offre et la demande en matière de qualité des surfaces. Mais le temps des chantiers est souvent long et il ne faut pas attendre de réelle inflexion en la matière avant 2016.

Pas ou peu de changement sur le front des loyers

En matière de loyers, le premier trimestre 2015 est avant tout marqué par la continuité. Hormis quelques ajustements à l’intérieur de Paris intra-muros, les valeurs faciales haut de gamme pour les meilleurs immeubles restent identiques et les écarts entre secteurs géographiques inchangés. Le QCA et Paris 5/6/7 s’affichent à 750 €, suivis par Paris 12/13 et La Défense à 540 €.

Il ne s’agit bien-sûr là que de valeurs faciales. Les utilisateurs continuent d’obtenir régulièrement des mesures d’accompagnement importantes, souvent comprises entre 10 et 15% sur le QCA, 12 à 20% sur le reste de Paris intra-muros et pouvant monter jusqu’à 25% en dehors de Paris.

Knight Frank - Paris Vision Update

Knight Frank - Paris Vision Update{kind=link}