Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

16 jan. 19

Baromètre annuel 2018 du crowdfunding immobilier en France - Une croissance continue : 185 millions d’euros collectés et 55 millions d’euros remboursés

Fundimmo, plateforme française de crowdfunding 100% immobilier, dévoile les résultats de son baromètre 2018, réalisé auprès de 32 plateformes de crowdfunding* en collaboration avec Hellocrowdfunding.

Une croissance continue du marché depuis 2016

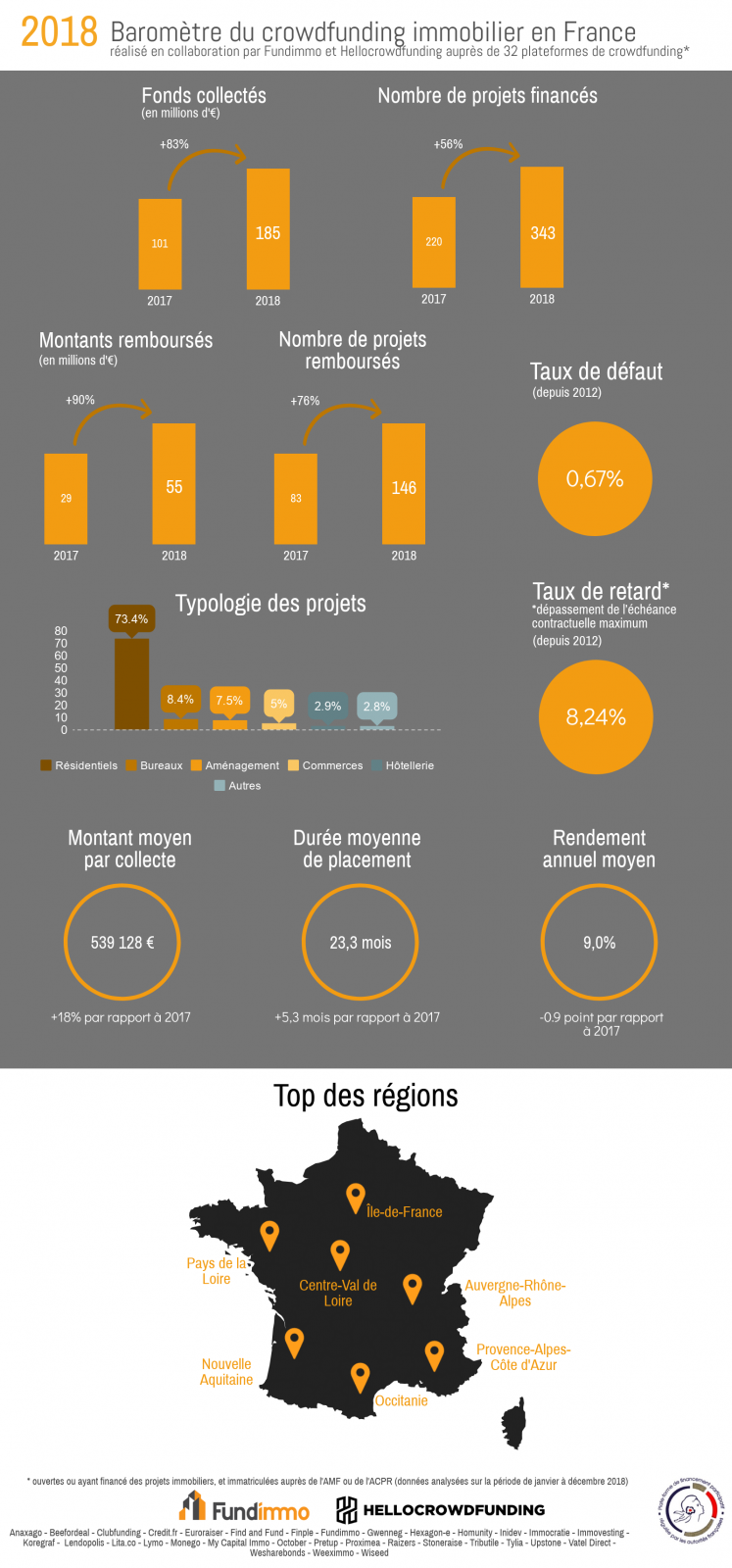

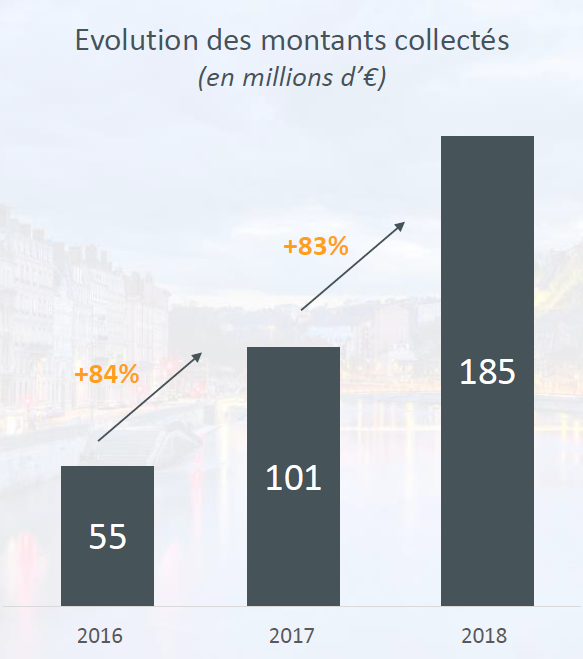

En 2018, 185 millions d’euros ont été financés sur les plateformes de crowdfunding immobilier, représentant un total de 343 projets. C’est une progression nette de +83% par rapport à 2017 (101 millions d’euros collectés) et stable, car l’évolution entre 2016 et 2017 était également de +83% (55 millions d’euros collectés en 2016).

« Malgré le ralentissement observé dans le logement neuf, la croissance continue du marché du crowdfunding immobilier démontre que les acteurs de la promotion immobilière ont de plus en plus recours aux services du financement participatif pour financer leurs fonds propres », indique Stéphane Bombon, Président de Fundimmo.

Les montants remboursés marquent logiquement une importante progression : 55 millions d’euros ont été remboursés en 2018, représentant 146 projets, contre 29 millions d’euros en 2017 pour un total de 83 projets.

Un maintien des rendements, une forte croissance de la collecte moyenne et des durées de placement

Avec un rendement annuel moyen de 9 % en 2018, le crowdfunding immobilier reste un placement attractif, malgré une baisse de 0,9 point par rapport à 2017. « Deux facteurs principaux expliquent l’évolution des rendements : d’une part la hausse des montants levés auprès de promoteurs de taille plus importante, de nature à diminuer les taux qui leurs sont proposés, et d’autre part, par la professionnalisation des plateformes devenues plus exigeantes vis-à-vis des promoteurs. Or la diminution des risques exerce une influence significative sur les rendements », détaille Jérémie Benmoussa, Directeur général de Fundimmo.

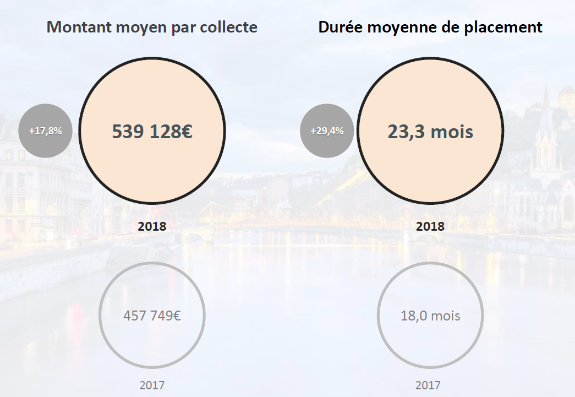

Le montant moyen par collecte est également en hausse, passant de 457 749 € en 2017, à 539 128 € en 2018. « Une hausse permise par la démocratisation du produit, les investisseurs, plus nombreux, placent leur épargne dans différents projets et sur différentes plateformes, note Jérémie Benmoussa, mais également par la diversification des promoteurs financés : les premiers ont acquis une solidité financière plus forte, et portent des projets immobiliers plus importants, et les seconds, de taille intermédiaire, ont un intérêt croissant pour cet outil de financement. ».

La durée moyenne de placement a aussi augmenté, passant de 18 mois en 2017 à 23,3 mois en 2018. « En raison du ralentissement du marché de la construction de logements, les fonds propres demandés par les organismes bancaires sont plus importants pour les promoteurs, impliquant des prêts plus longs et expliquant la hausse de la durée moyenne des projets financés », poursuit Stéphane Bombon.

Des retards plus fréquents

Le taux de défaillance, calculé sur la base des projets ayant subi une perte en capital et/ou une perte des intérêts depuis 2012, est évalué à 0,67%.

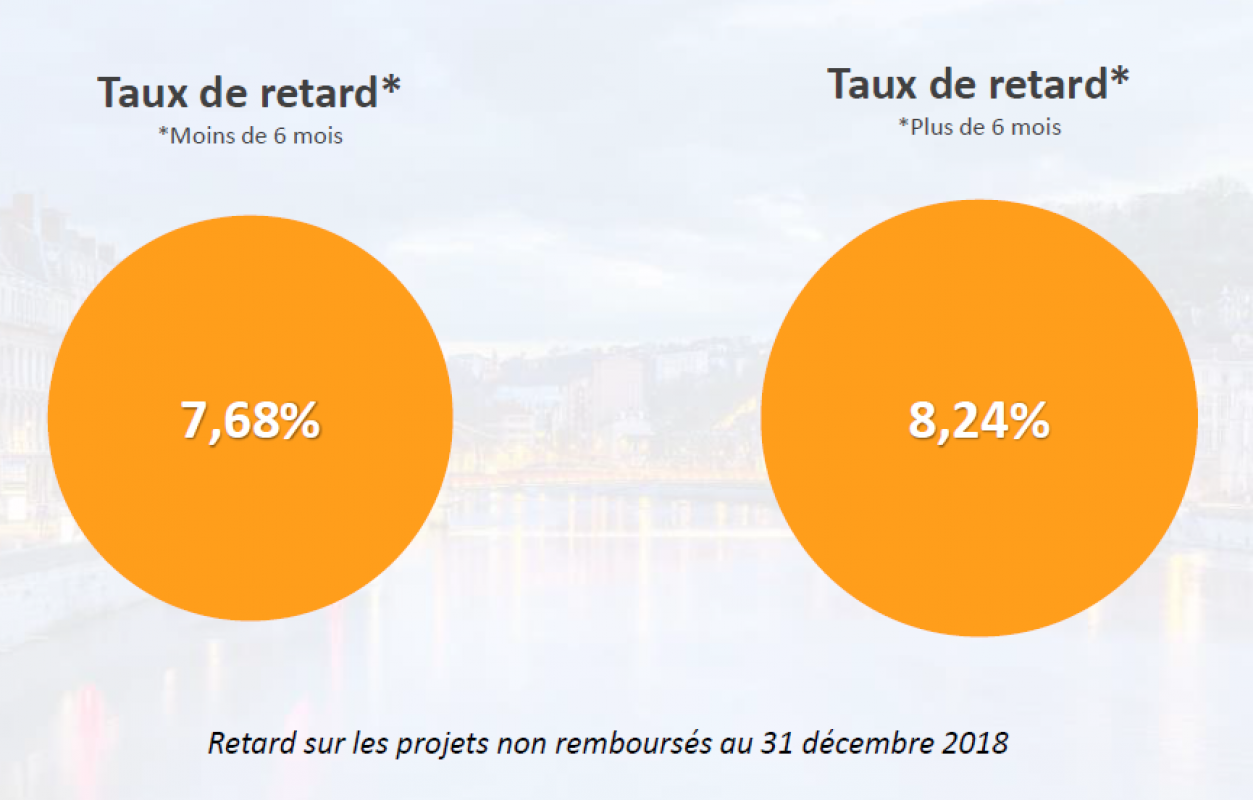

Les retards de remboursement analysés pour la première fois dans le baromètre annuel du crowdfunding immobilier sont de 7,68%** pour les retards de moins de 6 mois, et de 8,24%** pour les retards de plus de 6 mois.

Un point d’honneur est mis sur la transparence, puisque l’agrégateur de projets HelloCrowdfunding offre la possibilité de suivre les projets en retard, avec une actualisation des données de chaque plateforme tous les mois.

Une concentration de l’activité du crowdfunding immobilier autour de 5 plateformes

On note une concentration de l’activité du marché autour de 5 principales plateformes qui représentaient en 2018, 67,8% du marché global. Ces 5 plateformes ayant chacune levé plus de 20 millions d’euros sur l’année civile.

5 plateformes ont ensuite levé entre 5 et 20 millions d’euros, représentant 17,4% de parts de marché, 9 plateformes ont levé entre 1 et 5 millions d’euros (11,9% de parts de marché) et 13 plateformes ont levé moins d’1 million d’euros (2,9% de parts de marché).

Diversité des projets

Le secteur du crowdfunding immobilier reste majoritairement concentré dans le financement de la promotion immobilière résidentielle (73,4%). Au sein de ce segment, on observe un réel attrait pour l'immobilier à dimension sociale, puisque 25% des projets financés incluaient des logements sociaux. « La finalité altruiste séduit les investisseurs et cette catégorie de projet comporte en outre l’avantage d’avoir un risque limité. », affirme Jérémie Benmoussa.

La part des projets de bureaux a également doublé : de 4% en 2017, elle était de 8,4% en 2018. Enfin, 7,5% des collectes de fonds concernaient des projets d’aménagements, 5% des commerces, 2,9% de l’hôtellerie et 2,8% autres (bâtiments d’activités, campings, etc.).

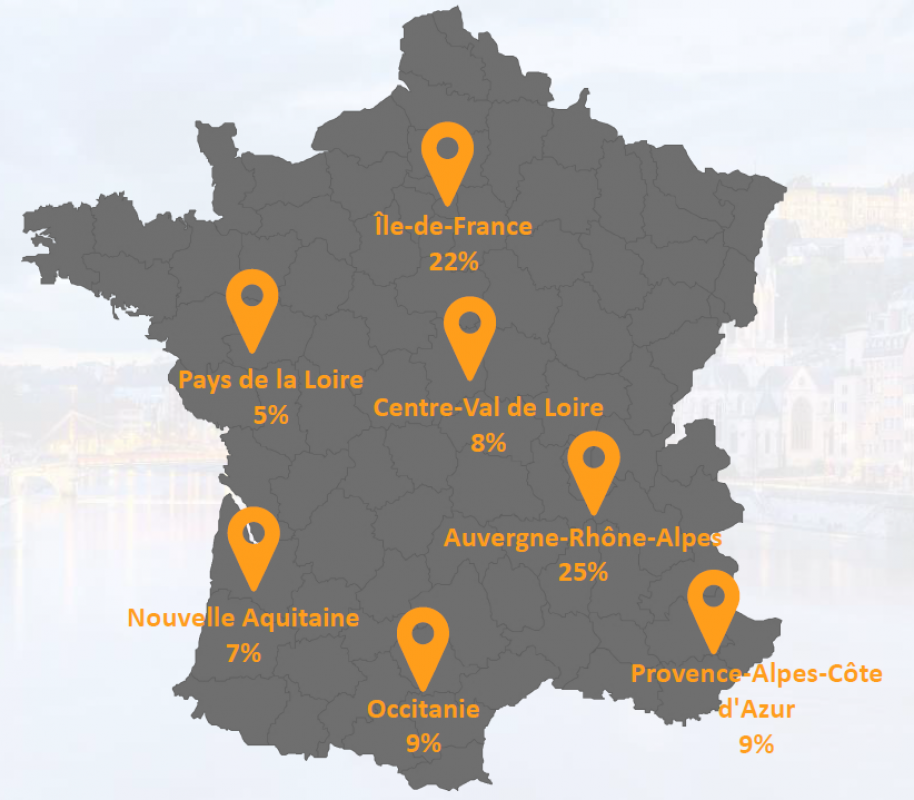

Deux régions concentraient près de 50% de la collecte : l’Auvergne Rhône-Alpes (25%) et l’Ile de France (22%). Les régions les plus actives étaient ensuite l’Occitanie (9%), la région PACA (9%) et la région Centre-Val de Loire (8%).

*ouvertes ou ayant financé des projets immobiliers, et immatriculées auprès de l’AMF ou de l’ACPR (données analysées sur la période de janvier à décembre 2018) : Anaxago, Beefordeal, Clubfunding, Credit.fr, Euroraiser, Find & Fund, Finple, Fundimmo, Gwenneg, Hexagon-e, Homunity, Inidev, Immocratie, Immovesting, Koregraf, Lendopolis, Lita.co, Lymo, Monego, My Captial Immo, October, Pretup, Proximea, Raizers, Stoneraise, Tributile, Tylia, Upstone, Vatel Direct, Wesharebonds, Weeximmo, Wiseed

**retard sur les projets non remboursés au 31 décembre 2018

Le CP au format PDF

Le CP au format PDF{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}